ARTÍCULO

Operaciones triangulares: ¿Cómo se instrumentan?

OPERACIONES TRIANGULARES

Caso 1

Si el intermediario B no está identificado en la UE, el proveedor A debe facturar a B con IVA. B podría solicitar recuperación de IVA si procediese la devolución a no establecidos. Cuando este tipo de operaciones se dan con carácter recurrente lo habitual es que el intermediario se identifique (NIF-IVA) en un país de la UE:

– Si el intermediario B se identifica en el país comunitario del proveedor A, la factura que le emite A esta sujeta a IVA. La factura emitida por B a C está sujeta pero exenta de IVA por entrega intracomunitaria.

– Si el intermediario B se identifica en el país comunitario del comprador C, la factura que emite A a B está sujeta pero exenta por entrega intracomunitaria. La factura emitida por B a C está sujeta a IVA.

– Si el intermediario B se identifica en un Estado Miembro distinto del de A o B, se produce una operación triangular intracomunitaria (3 NIF-IVA en 3 Estados UE). La factura que emite el proveedor A al intermediario B está sujeta pero exenta de IVA, la factura emitida por B a C está sujeta pero exenta de IVA. El intermediario B debe emitir factura completa con datos identificando que se trata de una operación triangular.

Caso 2

Cuando dos o más entregas sucesivas de los mismos bienes (operaciones en cadena) dan lugar a un único transporte intracomunitario, sólo una de las entregas, la vinculada al transporte, puede considerarse como entrega intracomunitaria exenta, siendo la/s otra/s operaciones de la cadena entregas interiores gravadas.

TJUE C-430/09: “Cuando una mercancía es objeto de dos entregas sucesivas entre diferentes sujetos pasivos que actúan en su condición de tales, pero de un solo transporte intracomunitario, la determinación de la operación a la que debe imputarse dicho transporte, a saber, la primera o la segunda entrega –al corresponder de este modo dicha operación al concepto de entrega intracomunitaria en el sentido del artículo 28 quater, parte A, letra a), párrafo primero, de la Directiva 77/388/CEE del Consejo, de 17 de mayo de 1977, Sexta Directiva en materia de armonización de las legislaciones de los Estados miembros relativas a los impuestos sobre el volumen de negocios — Sistema común del impuesto sobre el valor añadido: base imponible uniforme, en su versión modificada por la Directiva 96/95/CE del Consejo, de 20 de diciembre de 1996, en relación con los artículos 8, apartado 1, letras a) y b), 28 bis, apartado 1, letra a), párrafo primero, y 28 ter, parte A, apartado 1, de la misma Directiva–, ha de efectuarse en función de una apreciación global de todas las circunstancias particulares con el fin de determinar cuál de esas dos entregas cumple todos los requisitos correspondientes a una entrega intracomunitaria.”

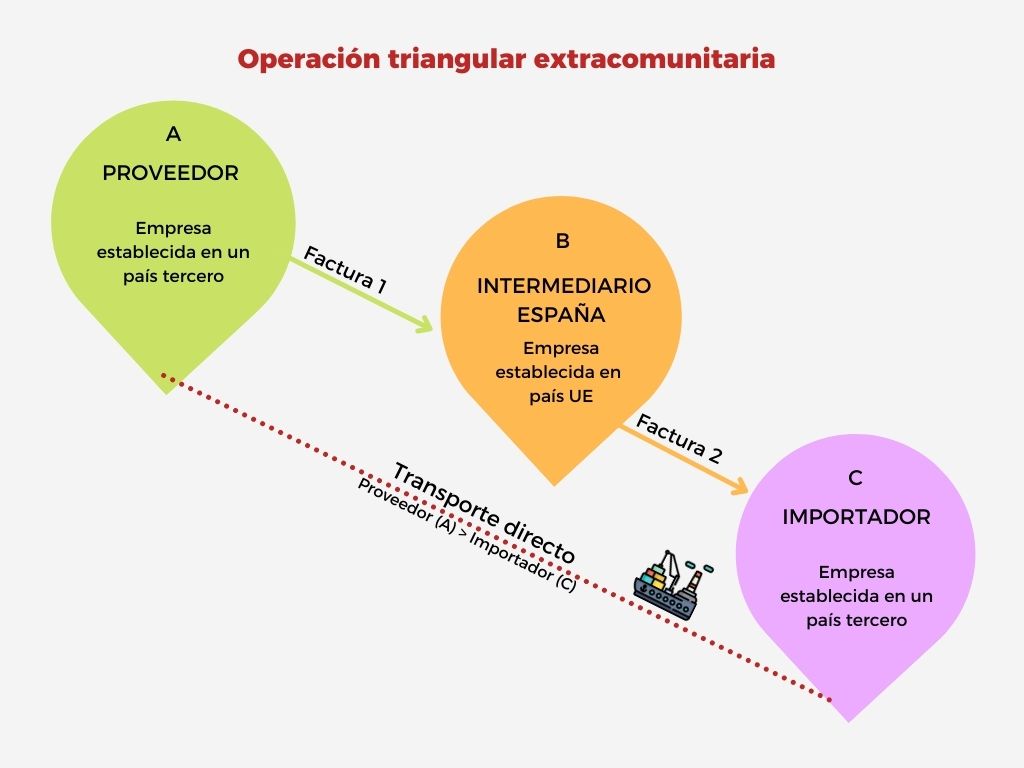

Caso 3

Intermediario establecido en España compra en un país tercero y vende en otro país tercero, la mercancía viaja directamente del exportador al importador.

La mercancía se desplaza directamente del país del proveedor A al país del importador C sin entrar en el territorio de aplicación de IVA español.

Para la empresa A se trata de una exportación emitiendo una factura a B exenta de impuestos interiores de su país.

Para el intermediario B establecido en España se trata de una operación no sujeta a IVA. En la factura emitida por B al importador C se indicará que se trata de una operación no sujeta. Además de los datos habituales la factura del intermediario debe indicar país de origen y país de destino final de la mercancía. Es conveniente que el intermediario B disponga a efectos de justificación, de una copia del documento de transporte internacional en el que figurará origen y destino de la mercancía.

Caso 4

Cuando una mercancía es objeto de dos entregas sucesivas, entre una empresa establecida en España y una empresa UE (no establecida), cuya finalidad última es la exportación a un país no UE, la empresa A puede emitir una factura sin IVA a B y la empresa B una factura sin IVA a C siempre que se tramite el DUA de exportación en los siguientes términos:

- En el DUA pueden figurar como Expedidor /Exportador tanto la empresa A como la empresa B.

- Si es la empresa A, quien figura como Expedidor/Exportador, los datos de la empresa B se incluirán en la casilla 44 del DUA de exportación con su factura correspondiente y su Nº EORI.

- Si es la empresa B, adquiriente/proveedor intermedio, quien figura como Expedidor/Exportador, los datos de la empresa A se incluirán en la casilla 44 del DUA de exportación con su factura correspondiente y su Nº EORI.

Resolución V0785-15: “este Centro Directivo también se ha pronunciado sobre la procedencia de la aplicación de la exención contenida en el articulo 21.2º de la Ley de IVA en las entregas efectuadas por un empresario establecido en el territorio de aplicación del Impuesto a un no establecido en dicho territorio, pero establecido en otro Estado miembro de la Comunidad…

La entrega de la consultante (A) a su cliente UE (B) no establecido…resultara exenta del impuesto tanto si en el DUA de exportación figura la consultante como si figura el no establecido…”

Última actualización: 16 de noviembre de 2022

¿Ha sido útil este contenido?

¿Tienes alguna duda?

Contacta y te la resolvemos